NXT입니다.

이전 글에서 KODEX 미국채울트라30년선물(H), TLT ETF의 시세가 어떻게 흘러갈지 생각해보았는데요.

어제 TLT 시세가 올랐죠. TLT는 미국장기국채 ETF입니다. KODEX 미국채울트라30년선물(H)과 같다고 보시면 됩니다.

1. TLT 4시간봉 차트

예측 화살표는 이전 글을 쓸 때 표시해 둔 것입니다.

아래 글을 참고하시면 될 것 같습니다.

KODEX 미국채울트라30년선물(H) 모아보기.

KODEX 200아래를 차트를 보고, 같이 생각해보았으면 합니다.작년 10월에 단기 바닥을 형성한 후, 중간중간 조정은 있었지만, 상승추세를 이어가고 있습니다. 올해 초 지수를 쌍바닥까지 위협하면서

tradertime.tistory.com

KODEX 200의 흐름과 비교해보시기 바랍니다.

프로그램(세력)이 주가를 상승시키기 전에 롱 포지션 물량을 손절시키면서, 최대한 물량을 싸게 잡아서 시세를 컨트롤해줘야 합니다. ETF뿐만 아니라, 매우 많은 종목에서 비슷한 패턴이 나타나므로, 이를 알면, 트레이딩이 쉬워지며, 포트폴리오도 유연하게 구성할 수 있습니다.

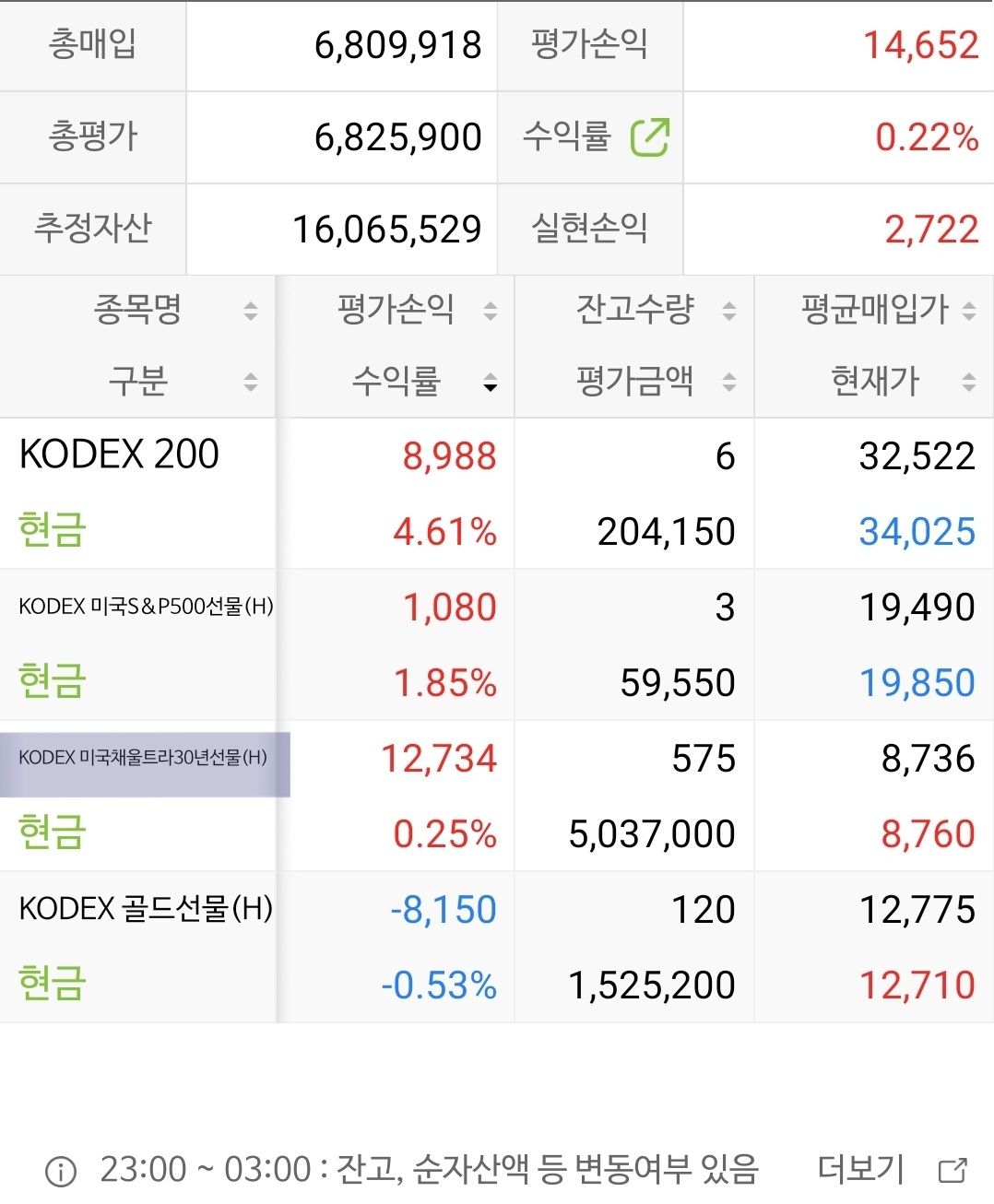

아래는 연금저축펀드계좌입니다.

비중을 많이 싣진 않았습니다. 한 번 더 투매를 유도하면서 페이크성 움직임을 보여줄 수 있습니다.

미국장기채 ETF는 변동성이 크기 때문에, 오히려 단타 트레이딩에 유용합니다. ETF인데, 원유 ETF같은 그런 움직임입니다. 하지만, 아직은 30년 국채수익률이 3.9%로 높은 수준이기 때문에, 3% 정도까지 내려올 때까진 충분히 트레이딩할 수 있는 종목이 되지 않을까합니다.

캔들 패턴 및 차트 패턴만으로 진입 시점을 충분히 볼 수 있습니다.

2. 시장에 대한 예측

트레이딩에 있어 가장 기본은 시장을 예측하지 않는 것이죠. 채권 ETF를 사더라도, 장기적으로는 금리 수준이 내려올 확률이 높지만, 당장 금리가 어떻게 될 것이다를 예측하면 안될것입니다.

현재 저의 연금저축포트폴리오에서 수익률이 가장 좋은 ETF는 KODEX 200입니다. 지금은 물량을 많이 덜어냈기 때문에, 몇 주 남아있지 않네요. 사실 이 정도로 급등할 줄 몰랐으며, 한 번만 더 내려오면, 비중을 실을 예정이었습니다.

확실히, 상승하는 주식에서는 프로그램이 좋은 타점을 잘 주지 않습니다.

이것은 스캘핑에서도 마찬가지입니다.

항상 가장 승률이 높았던 일관된 패턴, 타점에서만 들어가려는 노력을 해야합니다.

그리고, 시세의 방향을 예측하는 것은 이미 자신이 유리한 포지션을 선점한 후에 할 수 있는 행위입니다.

미리 사놓았기 때문에, 상승을 외칠 수 있는 것이며, 떨어진다고 해도, 본인의 포지션을 침범하지 않는 이상, 상승을 또 외칠 수 있는 것이죠.

그리고, 패턴의 확률과 종목에 대한 자신감이 있다면, 떨어지더라도 과감하게 추가매수할 수 있는 것입니다.

"반드시 프로그램은 들어온다. 공매도 숏 커버링의 형태든, 저점매수의 형태든 어떻게든 매수세는 들어온다"는 생각으로 트레이딩에 임하면 될 것 같습니다.

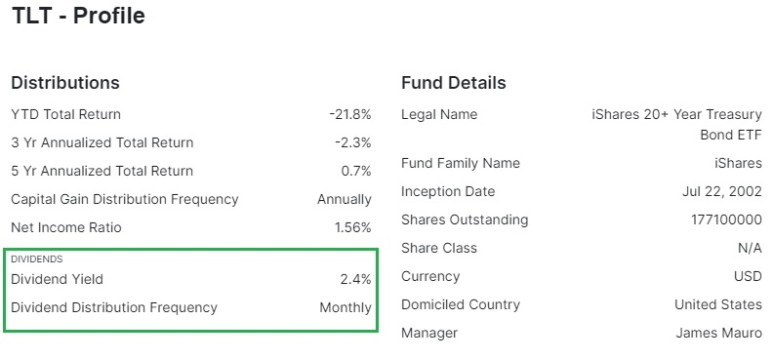

3. TLT의 분배금

배당금: TLT ETF는 국채에 투자하므로 배당금 개념은 주식과는 다릅니다. 일반적으로 국채는 이자수익으로부터 수익을 얻습니다. 이자는 정부 채권이 발행될 때 약정된 이자율에 따라 주기적으로 지급됩니다. TLT ETF는 국채 시장에 직접 투자하므로, 해당 국채의 이자 수익은 ETF 보유주에게 배당금으로 분배됩니다. 배당금은 국채에 대한 이자 지급에 따라 변동할 수 있습니다. 투자자들은 TLT ETF를 보유함으로써 국채 시장의 이자 수익을 얻을 수 있습니다.

아래 표를 볼게요.

연 2.4% 배당금을 월배당 형식으로 지급하네요. 그저그런 배당이긴 하지만, KODEX 미국채울트라30년선물(H)처럼 분배금이 없는것보다 낫습니다.

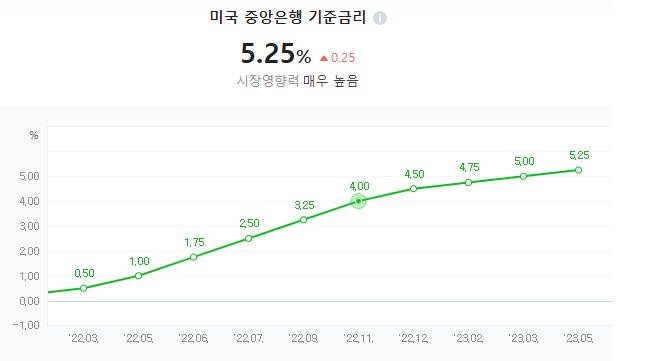

올해들어서 시장이 계속 좋은 모습을 보여주고 있는데요. 미국 기준금리가 5.25%인 상황에서, 세계 경제가 끝까지 버텨내긴 힘들 것입니다. 유동성이 워낙 많이 풀려있기 때문에, 자산가격이 버티고 있는 것이라고 보이며, 높은 금리가 1년 이상 유지된다던지, 인플레이션이 다시 올라서, 기준금리를 6% 이상까지 올리게 된다면, 시장은 적지않은 충격을 받게 될 것입니다.

기준금리 1%에서 5%가 된지 1년이 되었네요. 미국의 몇몇 은행에서 리스크가 나오긴 했지만, 시장은 잘 넘겼습니다. 1년동안 큰 문제가 없었죠. 이렇게 잘 버텨왔는데, 갑자기 금리를 인하한다는 사인을 연준이 주기는 어렵습니다.

연준은 반드시 시장에서 큰 문제가 터져야, 금리인하카드를 만지작거릴 가능성이 높습니다.

버텨야하는데 우리나라 경제상황이 잘 버텨줄지는 의문입니다. 이미 가계 부채가 OECD 1위이고, 전세대출까지 더한다면 압도적 1위라고 합니다.

오히려 미국말고 기타 지역에서 금융 시스템의 문제가 발생할 확률이 높다고 생각합니다.

코로나로 풀린 유동성이 버블의 형태로서 끝나게 될 지, 금융위기 촉발로 끝나게 될 지..

이러나 저러나, 진퇴양난의 상황이 아닐까싶습니다.

'포트폴리오' 카테고리의 다른 글

| 미국 장기채권 TLT, 세력은 분명 있습니다. (0) | 2023.08.08 |

|---|---|

| 미국채 ETF, TLT, KODEX 미국채울트라30년선물(H), 늦지 않았죠. (0) | 2023.06.10 |

| 에코프로비엠은 또 올라갈 것입니다. (1) | 2023.05.10 |

| KODEX WTI 원유선물(H) 매수, 주가 전망은? (0) | 2023.03.21 |

| KODEX 미국러셀2000(H), 모으면 되겠죠. (0) | 2023.03.20 |